住宅ローンの話(第一回)

住宅を建てる側にとっては、魔法の言葉。「今と同じ家賃で住宅建てられますよ。」というフレーズは良く見聞きすると思います。でもその中身を、しっかり確認しないと痛い目みることになるかも。

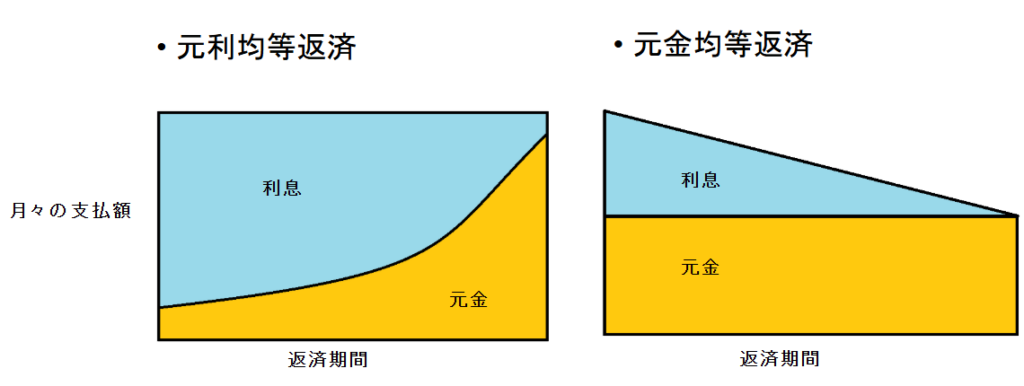

住宅ローンの返済方法は「元利均等返済」「元金均等返済」が2つあります。

「元利均等返済」・・・月々の支払額が一定。

「元金均等返済」・・・月々の元金の支払額が一定。

よくあるイメージ図です。

しかし、ちゃんと理解していないとこの図が罠であることには気づけません。

借りるときに「固定金利」であれば、ほぼ図の通りになりますが、昨今多くの銀行は「変動金利」を進めてきます。これが厄介。

遡る事1999年2月、当時は日本はデフレによる影響で景気の悪化を辿っていた時代。当時の速水優日銀総裁が「金利なんてゼロでもよくね?」といった風の発言から「ゼロ金利政策」と言われてますが、本来お金を借りたら利息含めて返さなければならないところ、ほぼゼロ(実質0.15%以下)にし、お金の流れを活発化し、景気を良くするために行われた金融政策。お金を借りる側からすれば、借りたお金=返すお金であり、借りやすい状況があり、住宅ローンなども、低金利でお金が借りられ、家を建てたい人達には、良い環境でした。しかし、ついに金利が上がってきております。そのため、多くの金融機関がとっている「5年ルール」と「125%ルールにより」「変動金利+元利均等返済」を選んでいる方々には、厳しくなる状況が想定されます。

そこを紐解いていきたいと思います。

5年ルール・・・金利の変動に対し、5年間は支払い金額が変更されない。

125%ルール・・・支払い金額が見直された場合、前回の支払金額の125%以上の増えない。

言葉の説明だけで言えば、借りている人に対し、金利上昇時のリスク回避案にも見えますが、実はリスクもしっかりとあります。

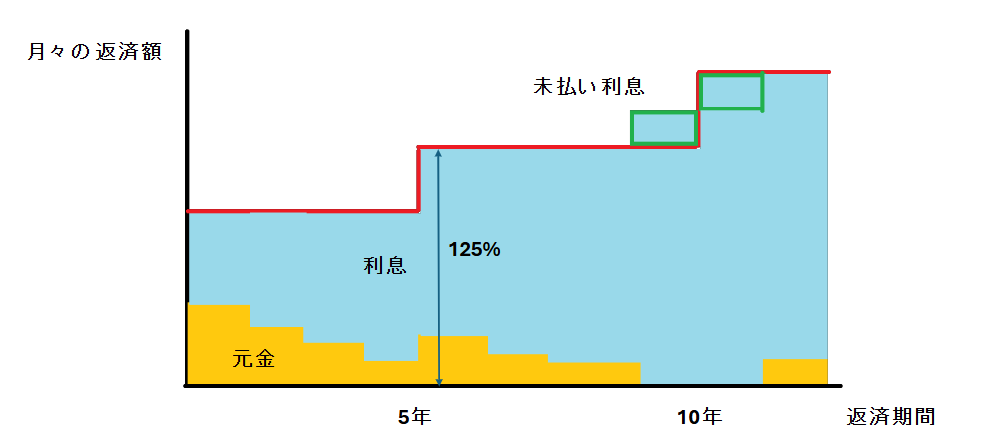

少し極端な例でいうと下記の図のようになってしまうこともリスクとしても把握する必要あります、

「5年ルール」により月々の返済額は5年維持されますが、金利が上がっていく状況では、利息の支払い額が増えていき、元金が減らない状況が生まれています。そして月々の支払額<利息となった場合、支払いしていない分の利息は「未払い利息」として積み上がっていくため、頑張って支払っているのに、実は利息分しか支払えていないなんてこともあり得ます。

「元金均等返済」の場合は、5年ルール・125%ルールがないので、利息があがったら、そのまま支払い金額が増えます。

ということで、しっかりと仕組みを理解することが重要です。

次回は、借りられる金額と返せる金額を把握しましょうという記事にします。